Le PDG de BlackRock ne cesse de le répéter “le futur des marchés financiers passera par la tokenisation des actifs”. Pour rappel, BlackRock est le plus grand gestionnaire d’actifs au monde, autant vous dire que le parole a une certaine importance dans le milieu.

Alors pourquoi ce fond veut se tourner vers la tokenisation des actifs ? Quels sont les avantages pour eux et… pour nous ? Mais aussi les inconvénients et les dérives que cela peut entrainer ?

Je me suis penché sur la question pendant plusieurs heures et je n’ai pas été déçu du voyage…

Qu’est-ce que la tokenisation des actifs ?

Le concept peut paraître complètement abstrait pour un néophyte et je ferai le maximum pour rendre cela concret et vulgariser les termes.

Définition et exemple concret

Le meilleur moyen d’expliquer la tokenisation des actifs est de prendre un exemple concret, et rien de plus concret que… l’immobilier !

C’est de la pierre, c’est tangible.

Maintenant, imaginez vouloir investir dans la pierre pour votre retraite ou financer les études de vos enfants. Le problème ? Vous devez – en général – vous endettez sur 20 ans pour acheter le bien en entier. C’est ici qu’intervient la tokenisation : plus besoin d’acheter le bien en entier, il sera possible de le “fractionner”.

(C’est d’ailleurs tout le modèle de cette start-up canadienne, nommée RealT)

Ainsi, un bien d’une valeur de 100.000€ pourra être acheté par 1.000 personnes qui mettront tous… 100€ !

La valeur de l’actif physique (l’appartement) a été tokenisé en unités numériques nommées “tokens”. Vous avez donc 100 tokens de cet appartement.

Vous toucherez la part des loyers (et l’éventuel loyer) au prorata de vos tokens, et tout cela est régie par un “smart contract”.

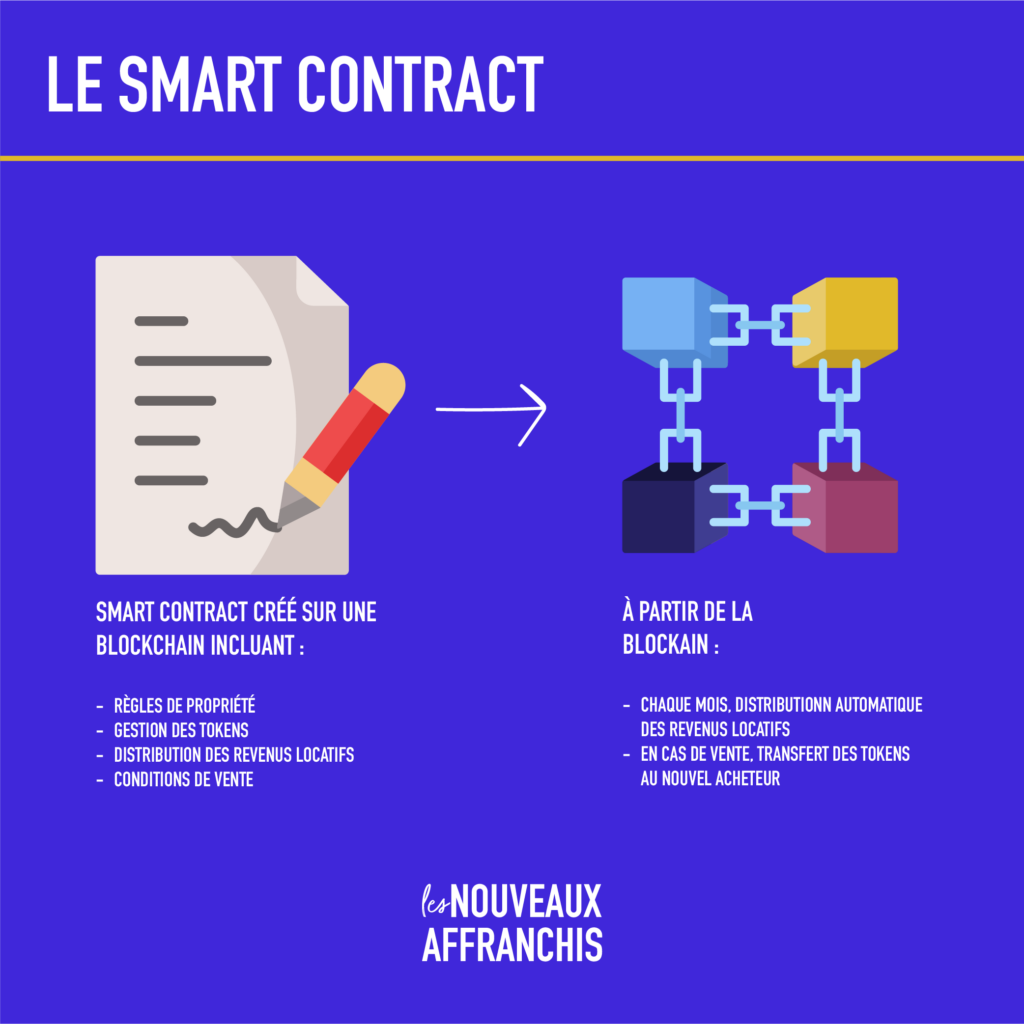

Comment le smart contract intervient et pourquoi ?

On pourrait rapidement croire que cela va engendrer des tartines de paperasses et des frais de notaires monstrueux pour tout le monde, loin de là…

C’est ici qu’intervient l’utilité des smart contract via la blockchain.

Restez accroché, c’est un réel cas pratique de l’utilité de la blockchain (qui va bien au delà de la simple spéculation sur des crypto-actifs).

Revenons à notre exemple : 1.000 personnes ont acheté un appartement d’une valeur de 100.000€ et donc mis 100€ chacun.

La société gérant le bien (comme un promoteur ou une plateforme en ligne comme RealT) crée un “smart contract” (sur une blockchain comme Ethereum par exemple). Ce contrat inclus toutes les règles de propriété, de gestion des tokens, de la distribution des revenus locatifs et des conditions de vente.

Ainsi, chaque mois, à partir de la blockchain, vous recevrez vos loyers, distribués automatiquement par le smart contract.

Vous souhaitez vendre ? Rien de plus simple : le smart contract automatisera le transfert des tokens au nouvel acheteur.

Toute la gestion est 100% transparente (car accessible à tous) et sécurisé (la blockchain étant immuable sans consentement des parties)

Les avantages de la tokenisation des actifs

Comme vous l’avez vu dans notre exemple ci-dessus, cela comporte énormément d’avantages, notamment dans l’immobilier, mais ne nous arrêtons pas là.

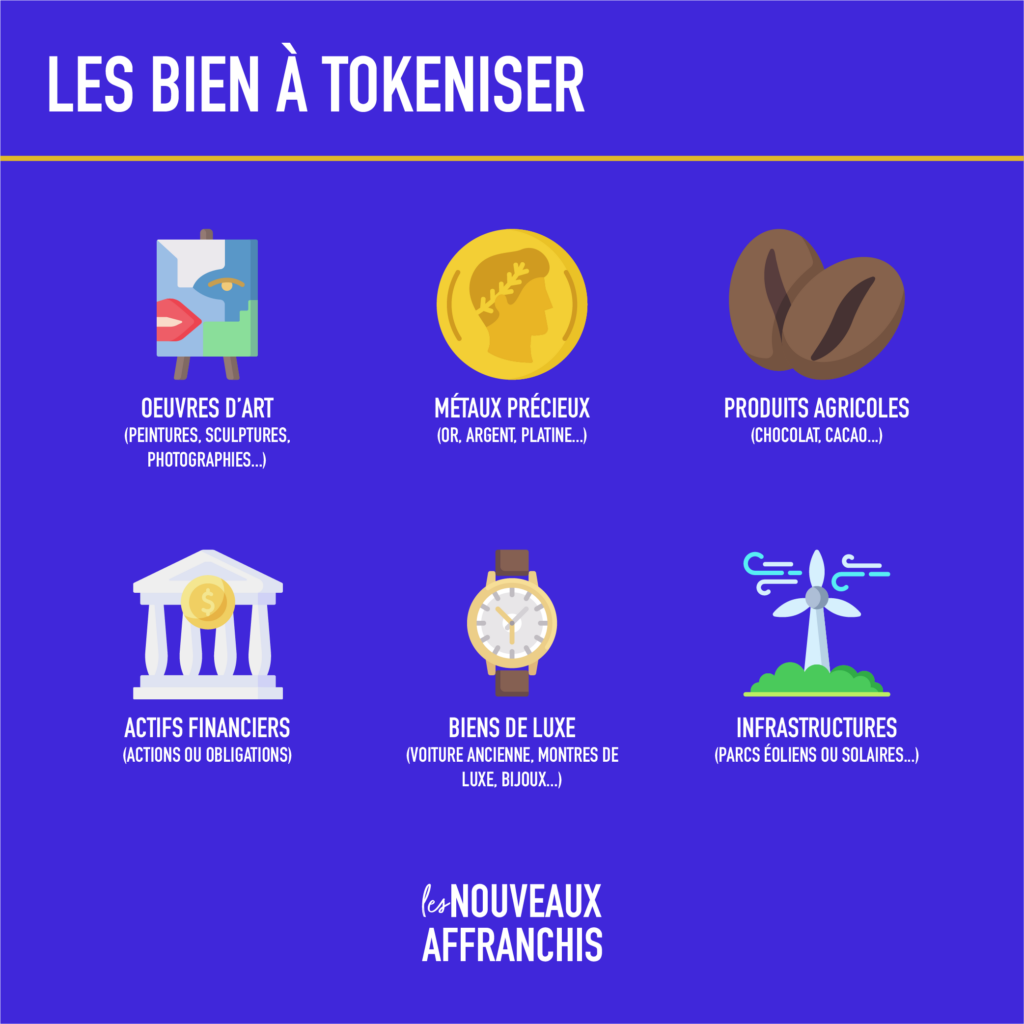

Le fractionnement des investissements

J’ai pris en exemple l’immobilier, mais cela marche pour bien d’autres actifs :

- Oeuvres d’art (peintures, sculptures, photographies etc…)

- Métaux précieux (or, argent, platine etc…)

- Produits agricoles (Café, cacao etc…)

- Actifs financiers (actions ou obligations)

- Biens de luxe (Voitures anciennes, montres de luxe, bijoux etc…)

- Infrastructures (comme des parcs éoliens ou solaires)

Bref, ce ne sont pas les exemples qui manquent.

L’accès à un marché global

Cela vous permettra d’accéder à des biens “tangibles” partout dans le monde, avec une grande facilité d’accès : il n’y plus aucune barrière géographique.

Transparence et sécurité grâce à la blockchain

Le grand avantage est également de profiter de la sécurisation et la transparence de la blockchain. Il ne peut pas y avoir de décision unilatérale ou de modification du contrat en cours de route. Tout est déjà inscrit dans la blockchain.

Chacun peut accéder, à tout moment à la blockchain pour vérifier les différentes transactions et échanges.

Réduction des coûts et des intermédiaires

- Diminution des frais de transaction et réduction du nombre d’intermédiaires grâce à la tokenisation.

Enfin, la tokenisation des actifs permet une forte réduction des coûts, en supprimant littéralement certains intermédiaires comme les notaires.

Cela permet à M. et Mme tout le monde d’accéder à des actifs, réservés auparavant aux plus riches.

Comme détaillé dans cet article de Capital, des fonds comme Hamilton Lane ont réduit leur ticket d’entrée de 125.000$ à… 10.000$ grâce à la tokenisation de plusieurs fonds d’actifs privés (private equity = investissement dans des start-up).

Quels sont les risques associés à la tokenisation ?

Vous ne voyez que le verre à moitié plein à l’heure actuelle ? Moi aussi…

Et pourtant, comme tout événement ou innovation, il y a autant d’avantages que d’inconvénients.

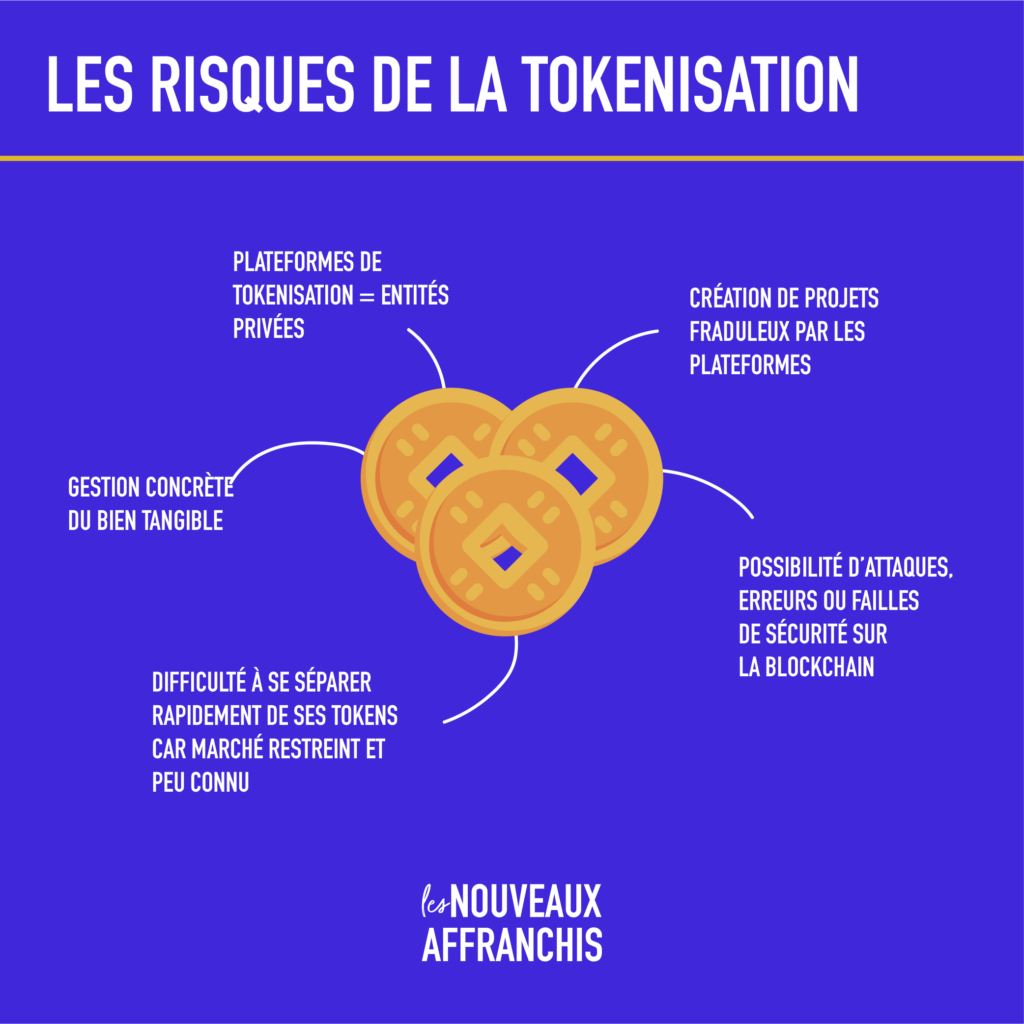

Tout d’abord, les plateformes de tokenisation elle-même comportent des risques. Cela reste des entités privées dans la majorité des cas.

Quid de la gestion du bien “tangible” en question ? Même si les transactions et autres informations sur la blockchain sont transparents, comment savoir ce qui se passe dans le concret ?

Si nous reprenons l’exemple du bien immobilier. Comment s’assurer que notre appartement acheté dans la banlieue de Dallas est bien entretenu ? Nous retrouvons ici des problèmes similaires à la gestion d’un bien “classique” par une agence immobilière par exemple.

Certaines plateformes peuvent également créer des projets frauduleux où les actifs sous-jacents sont totalement surévalués voir pire… n’existe pas !

Le marché étant pour le moment restreint et peu connu, il peut être difficile de se séparer de ses tokens (si vous avez un besoin urgent de cash), surtout si vous êtes sur un actif tangible peu connu ou sur un marché secondaire limité.

Enfin, il ne faut pas se voiler la face : OUI, la blockchain est une véritable révolution mais comme internet, elle peut être sujet à des attaques, failles de sécurité ou erreurs.

L’avenir de la tokenisation des actifs avec des cas concrets

Quoi qu’il en soit, que vous le souhaitiez ou non, l’avenir de la finance passera par la tokenisation des actifs.

Plusieurs gestionnaires d’actifs sont déjà présents dans ce secteur et cela ne devrait pas s’arrêter.

Blackrock et son propre fond tokenisé

Avec le lancement de son propre jeton (=token), nommé BUIDL sur la blockchain Ethereum, Larry Fink passe des paroles à l’acte !

En partenariat avec la société de tokenisation Securitize, le fond a été lancé avec 100 milliers de dollars en USDC (le stablecoin de Coinbase), afin de l’adosser aux bons du Trésor américain.

La société ONDO Finance a réalisé l’une des premières grosses transactions sur ce fond, en transférant une part importante des actifs sous $OUSG, dans le fonds BUILD de Blackrock d’après cet article de Coin Academy.

Paxgold et la tokenisation de l’or

Vous aussi vous rêvez de posséder de l’or chez vous mais ça vous semble un peu trop risquez ? Pas de soucis, faites appel à la société Paxos qui tokenise de l’or sur la blockchain, avec son token PAXG (PAX Gold), avec de réel réserves en métaux précieux (et ce point est primordial, ce n’est pas de l”or papier”).

Chaque token est lié à un ratio 1:1 (correspondant à une barre d’or de 400 onces).

Là encore, ce token est présent sur la blockchain Ethereum.

Pour plus de détails sur le sujet, vous pouvez lire cet excellent article de Coin Telegraph.

Alors oui, vous l’aurez compris, la tokenisation des actifs est déjà là, et bien faite pour rester. Celle-ci comporte un bon paquet d’avantages, mais en gros de nombreux risques qu’il ne faut pas sous-estimer.

Attention donc, à ne pas se jeter sur n’importe quel projet !