C’est une question que l’on me pose tous les 4 ans.

Avec plus ou moins d’intensité (celle-ci variant suivant le ton employé par les médias “mainstream”). Tellement convaincu par son intérêt, je me suis parfois perdu dans mes arguments. Déstructuré et sans précision, j’ai rarement réussi à “convaincre” mon interlocuteur.

Et pourtant, oui, chacun doit investir dans le bitcoin ! Pourquoi ?

Les arguments ne manquent pas, mais ce n’est sans doute pas ces derniers qui vont vous convaincre. Ni vous. Ni votre père ou votre collègue. Une vidéo de Alexandre Stachtchenko, auteur, conférencier et spécialiste reconnu dans le milieu de la blockchain, m’a énormément inspiré à ce sujet :

Avant d’essayer de convaincre qui que ce soit, revenons d’abord aux bases de l’économie.

L’économie actuelle et l’arrivée du Bitcoin

Pour rappel, le Bitcoin a fait son apparition suite à la crise financière de 2008.

Vous savez cette crise qui a mis au grand jour ce – malheureux – adage : “Privatiser les bénéfices, nationaliser les pertes”. (Adage à relativiser, notamment avec cet article de Georges Ugeux, sur le blog du monde, qui nuance cela. Mais là, n’est pas le sujet).

Quoi qu’il en soit, cette crise a été le reflet de la fragilité du système bancaire et ô combien il pouvait toucher le citoyen “lambda” qui ne comprend pas forcément les rouages du système financier.

Deux faits économiques sont donc essentiels à comprendre, pour percevoir l’utilité du bitcoin :

Oui une banque peut s’effondrer (si elle n’est pas sauver par un état).

Elle n’est qu’un intermédiaire.

Vous lui confiez votre argent (votre épargne). Cet argent est ensuite investi sur les marchés financiers.

Et oui, en France comme aux USA, nous avons une chance incroyable d’avoir nos dépôts garantis par l’état.

(Attention, cependant en France, cela se limite à 100 000 € par déposant et par établissement dixit le ministère de l’économie via cet article.)

Cependant, demandez ce qu’en pense les habitants de Chypre ou du Liban.

Si nous prenons l’exemple du Liban, suite à la crise de liquidité de 2019, les épargnants ont littéralement leur argent bloqué dans leur propre système bancaire. (Plus de détails dans cet article des Echos).

Je ne rentrerai pas plus dans les détails sur ces crises, mais l’idée ici est d’illustrer ce qu’est une banque. Un intermédiaire. Tout simplement.

Quand vous lui confiez votre argent (parfois l’épargne de toute une vie), vous n’êtes plus véritablement propriétaire de cet argent.

Votre argent a une valeur qui… ne cesse de baisser !

2ème point primordial : 1€ de 2000 ne vaut pas 1€ en 2024. Loin de là.

C’est le principe de l’inflation.

Souvent abordé sous la coupe de la hausse des prix, l’inflation correspond également – et surtout – à la baisse de la valeur de votre argent.

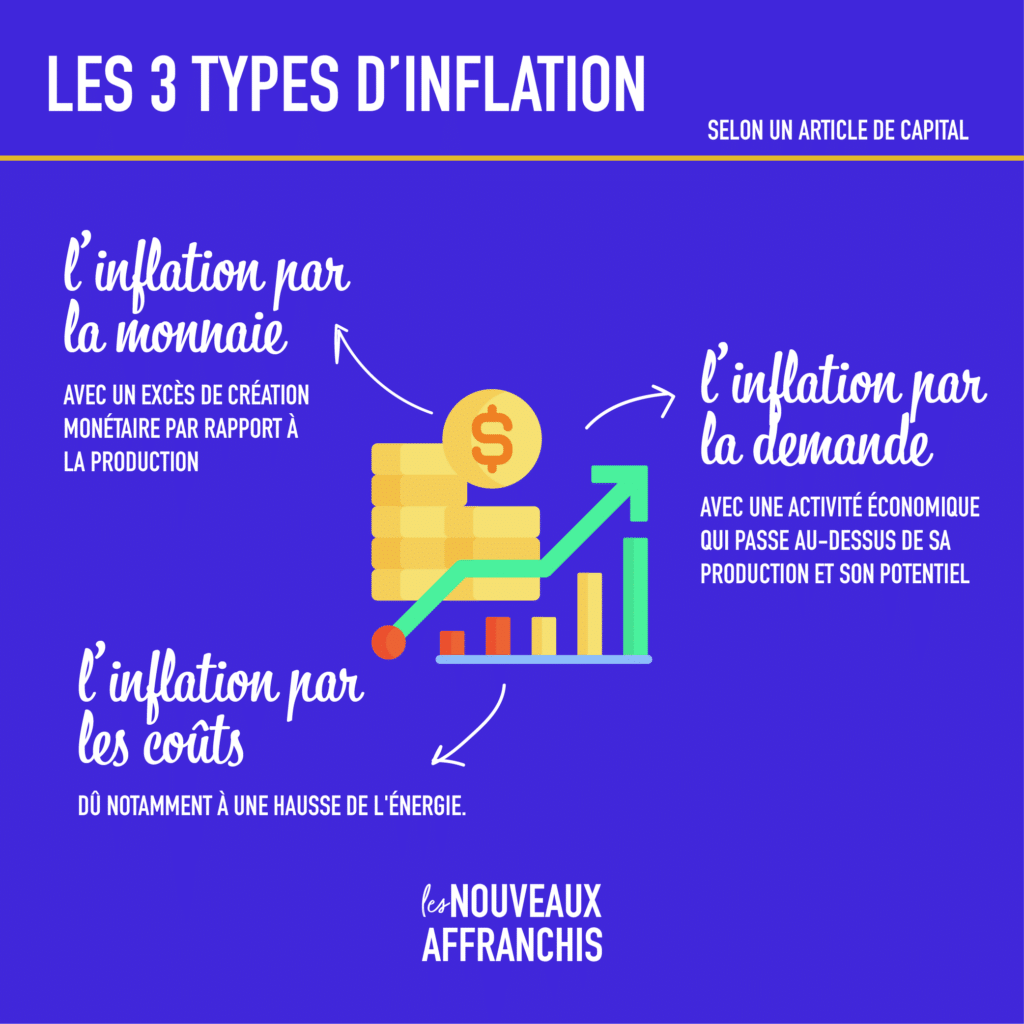

Pour rester nuancé et factuel, en prenant cet article de Capital, il y a 3 types d’inflation :

- L’inflation par la monnaie, avec un excès de création monétaire par rapport à la production

- L’inflation par la demande, avec une activité économique qui passe au-dessus de sa production et son potentiel

- L’inflation par les coûts, dû notamment à une hausse de l’énergie.

Est-ce que cela ne vous rappelle rien ?

Nous sommes, en 2024, en plein dans ces 3 étapes :

- Les banques centrales ont imprimé des quantités d’argent astronomiques pour soutenir l’économie pendant le COVID-19

- Dès la reprise économique et la fin des confinements à répétition, la demande est reparti beaucoup plus forte, que ce qu’était capable de produire les usines et autres.

- La guerre en Ukraine a achevé le tout, en augmentant le prix de l’énergie (notamment avec les sanctions contre la Russie).

Autrement dit, si vous ne placez PAS votre argent, vous en perdez chaque jour.

Et non, notre cher Livret A ne vous protégera pas de l’inflation. (Par exemple, en 2023, l’inflation moyenne était de 4,9% alors que le Livret A n’offrait qu’un taux de 2,9%. Vous perdiez donc 2 points de votre pouvoir d’achat).

Maintenant que nous avons décrit ces 2 faits économiques, voyons pourquoi le Bitcoin peut nous protéger (et pourquoi vous devez y investir).

Le Bitcoin et ses deux grands avantages

Bon déjà, c’est quoi le Bitcoin et ça vient d’où ? Je ferai peut-être un article plus détaillé sur le sujet, mais voici un court résumé : Créé par une personne ou un groupe de personnes (le.les créateur.s étant anonymes), nommé Satoshi Nakamoto, le bitcoin est officiellement apparu en 2009.

L’objectif de base étant de pouvoir s’échanger de la valeur monétaire, SANS intermédiaire de pair-à-pair. Autrement dit, plus besoin de passer par une banque pour faire un transfert à un ami proche ou… à l’autre bout du monde !

Arrêtons-nous justement un instant ici, car c’est l’objet du premier avantage du Bitcoin.

Le Bitcoin vous permet de sortir – une partie – de votre argent du système financier

Et oui, j’ai bien dit “une partie”. Je ne suis PAS “bitcoin maximaliste”. Je reste convaincu que malgré toutes les failles du système bancaire et ses dérives, il comporte également de nombreux avantages (notamment avec les prêts bancaires).

Cependant, comme nous l’avons vu dans la première partie, notre argent n’est PAS garanti à 100% dans le système bancaire, et, au-delà du simple fait qu’ils font parfois n’importe quoi avec notre argent, ils prennent parfois des frais faramineux pour transférer de l’argent.

Car oui, ils sont intermédiaires. Et c’est une source de revenus pour eux. Et c’est là que 80% de la population française ne se sent plus concerné. Car oui, cet argument ne te concerne sans doute PAS… (mais a t-on besoin d’être concerné pour être convaincu par une innovation ?).

D’après Capital, un virement hors d’Europe, avec une banque classique peut coûter entre 15 et 50€, sans compter les commission de change et les frais de réception.

Bitcoin résout cela en permettant à chaque citoyen dans le monde, de transférer de l’argent à qui il souhaite, sans justificatif, pour une micro commission, qui entretient le réseau (un réseau je le rappelle, non privatisé et ouvert à tous).

Vous n’avez pas envie de sortir votre argent des banques ? (après tout, il y a la garantie de dépôt des 100.000€).

Vous n’avez pas l’intention de transférer de l’argent à l’autre bout du monde demain ?

Finalement, à quoi ça sert d’investir dans le bitcoin ? Restez bien accroché, j’ai gardé le meilleur pour la fin.

Investir dans le Bitcoin, c’est se protéger contre l’inflation pour le reste de votre vie

Comme nous l’avons vu, l’inflation s’explique par trois facteurs principaux et notamment par l’impression monétaire. Et oui, depuis le 15 août 1971, et la fin de la convertibilité du dollar en or (par le président américain Richard Nixon), l’argent n’est plus adossé à quoi que ce soit de tangible. Les banques centrales peuvent imprimer autant d’argent qu’il le souhaite (et la FED – banque centrale américaine – ne s’en prive pas).

Et que vient faire ici le Bitcoin ? Le Bitcoin est limité.

Il n’y aura jamais plus de 21 millions de bitcoin dans le monde. Défini dès le début, cela est ancré et fixé dans le code source.

La masse monétaire est donc donc déjà définie. Sachant que 19 millions de bitcoin sont déjà en circulation, la rareté accrue du bitcoin ne fait qu’accentuer sa valeur dans le temps. Souvent appelé “l’or numérique”, il présente également des avantages similaire à l’or (sans les inconvénients). Il est notamment beaucoup plus facilement divisible et transportable (via le réseau pair-to-pair précédemment expliqué).

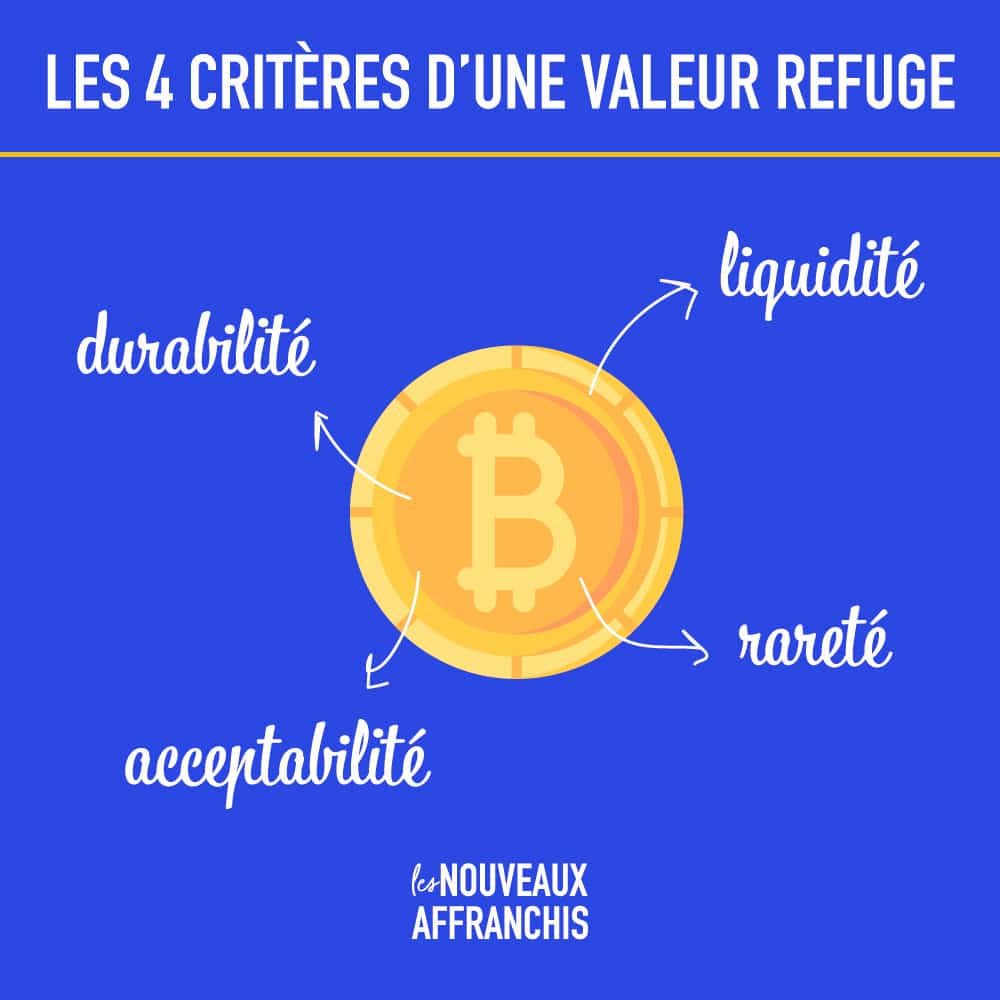

Enfin, il remplit pleinement les 4 critères d’une valeur refuge, qui permet de garder la valeur de son argent :

- L’Acceptabilité : le Bitcoin est de plus en plus reconnu et adopté dans le monde. 439 millions de personnes en possédent actuellement d’après cet article de Cryptonews, ce qui correspond aux nombre d’utilisateurs… d’internet en 1999)

- La Durabilité : avec l’approbation des ETF Bitcoin en 2024, cela ne fait que confirmer que le BTC est là pour rester

- La Liquidité : Il est facile de l’échanger contre des stablecoins ou des monnaie fiat (euro ou dollar par exemple)

- La Rareté : Son offre est quantifiable et nous savons qu’elle n’augmentera PAS.

Avec un rendement annualisé de 230% au cours de la dernière décennie (d’après bitcoin.com), OUI le Bitcoin préserve votre argent et c’est pourquoi vous devez y investir maintenant.

Oui, il y a de la volatilité sur le court terme et c’est normal, notamment parce que nous sommes au tout début de son adoption.

Prenez soin de vous (et de votre argent !)